저축은행 가입 및 저축은행

금리 비교 방법 소개

영업정지 경험담 들려드려요

몇 년 전까지만 해도 초저금리로 인해 예적금 상품의 기본금리가 0%대로 떨어진다고 날리였는데요. 물가상승률과 이자소득의 15.4%(세금)를 고려하면 사실상 마이너스 금리라는 것이죠.

하지만 최근에는 상황이 반전이 되는 분위기입니다. 아시다시피 미국 연준의 금리 인상으로 우리나라 금리도 덩달아 올리면서 예전만큼은 아니지만 금리가 오르고 있기 때문인데요.

더욱이 금리 상승으로 주식 가격이 내리면서 안전 자산을 선호하시는 분들이 예적금으로 돈이 몰린다는 기사가 나오고 있는 상황에서

아무래도 일반 1 금융권 은행보다는 이자를 많이 주는 곳을 찾고자 하는 사람들도 많을 것입니다.

이에, 저는 저축은행 가입과 저축은행 금리비교 방법 및 저축은행 영업정지 경험담을 말씀드리고자 이 글을 포스팅하게 되었습니다.

과거에는 적금 금리가 연 7~8% 때가 있었음

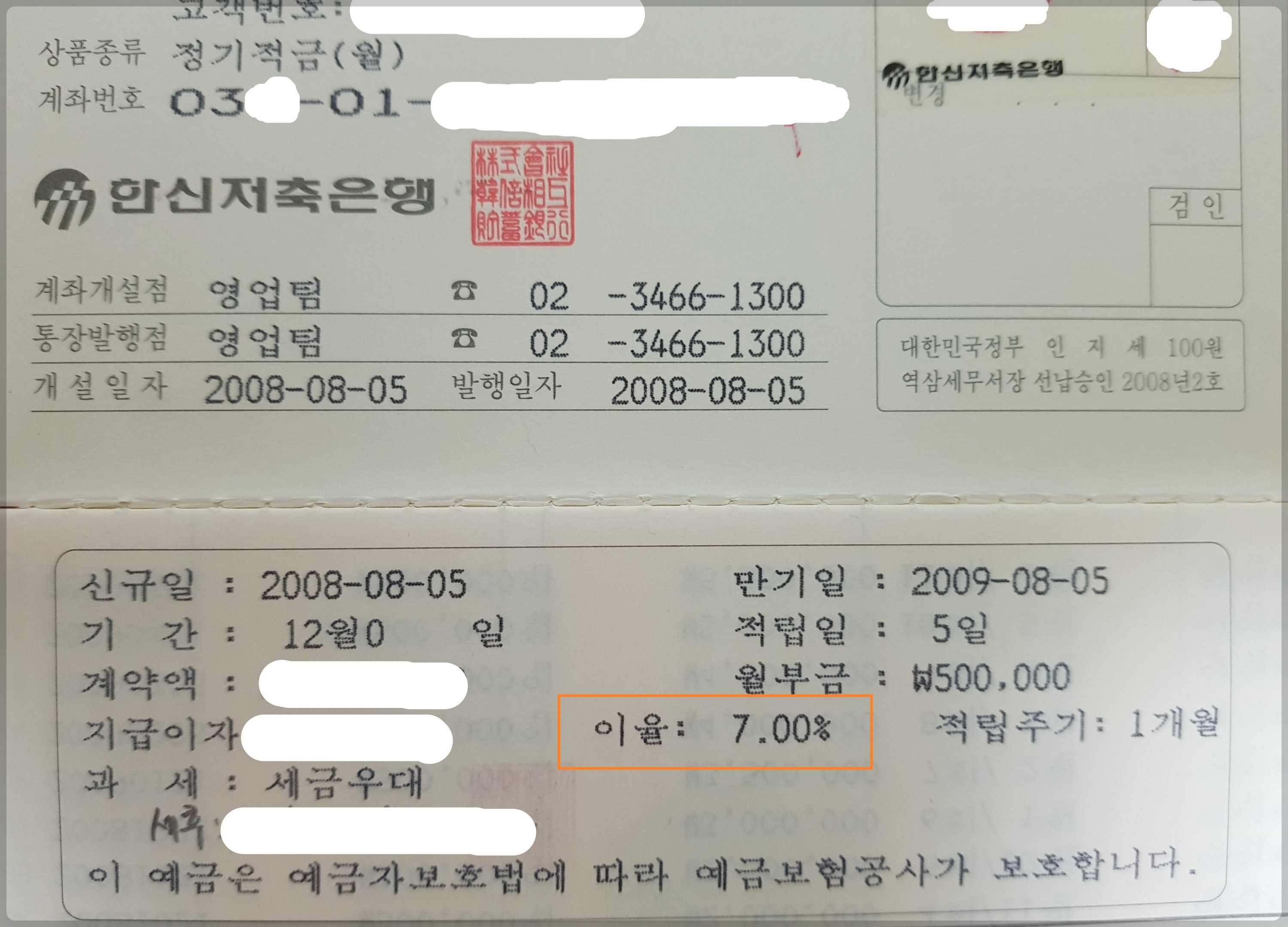

바로 위 통장이 제가 가입했었던 정기적금 통장인데요. 오랜만에 꺼내보니 감회가 새롭네요.

그 당시 2007~2008년 리먼브러더스 사태 이후 금융위기가 왔었고 우리나라 또한 그 여파로 인해 상당한 타격을 입었었는데요. 위 통장이 바로 2008년에 만들었던 통장입니다.

은행명: 한신저축은행(현>유안타저축은행)

가입일: 2008. 8. 5.

연이율: 7%

예전부터 정기적금이나 정기예금 불입할 때는 항상 제1금융권을 이용하지 않고 상호저축은행을 이용했으며, 상호저축은행(혹은 저축은행)은 과거에는 상호신용금고로 불렸고 제2금융권에 속한 은행을 지칭합니다.

상호저축은행 이란 ?

상호저축은행 이란?

<위키백과 발췌>

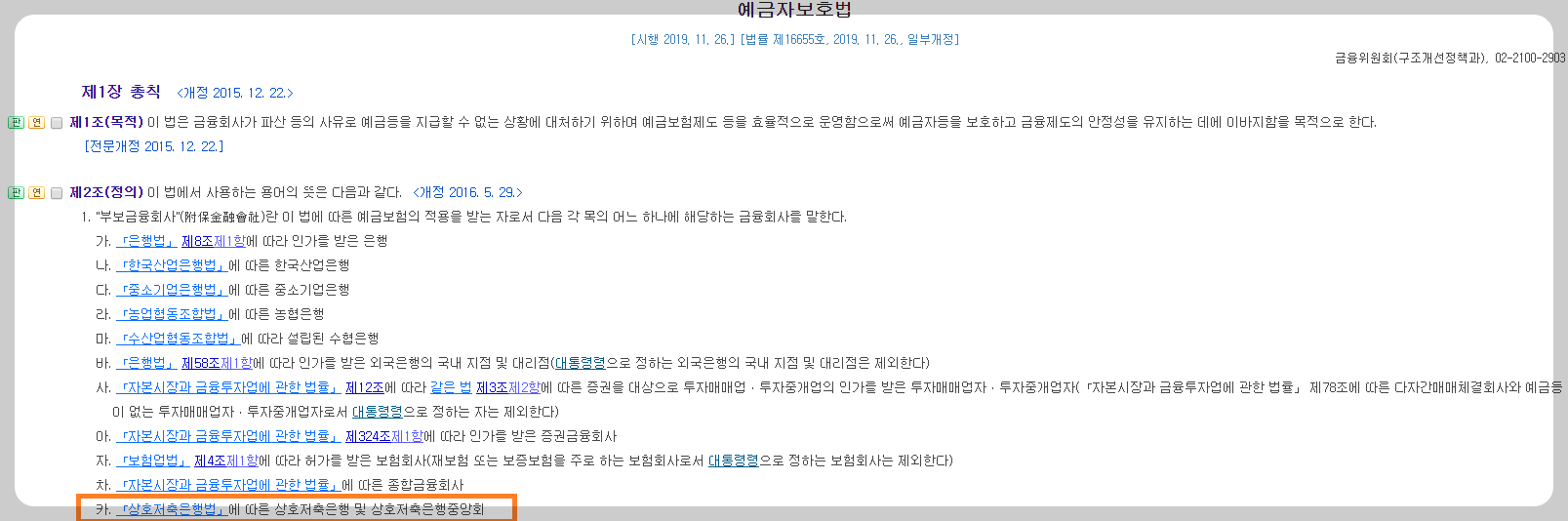

상호저축은행은 1972년 8월 3일 상호신용금고법에 근거하여 설립된 제2금융권 은행을 지칭하는 말이다. 2001년 상호신용금고법이 상호저축은행법으로 명칭 변경 및 개정됨에 따라 상호저축은행으로 명칭이 변경되었다.

은행을 이용하기에는 신용이 다소 부족하고, 대부업체를 이용하기에는 신용도가 높은 고객을 대상으로 영업을 하는 금융기관으로, 일반적으로 제1 금융권보다는 높은 예금금리 및 대출금리를 제공합니다. 특히 상호저축은행의 상위기관으로 상호저축은행중앙회가 설립되어 운영되고 있으며, 은행과 똑같이 금융감독원의 통제를 받고 있다.

하지만 제2금융권인 상호저축은행을 아직도 부정적으로 보시는 분이 많은 걸로 알고 있습니다.

제가 13년 가까이 저축은행과 거래해 본 경험자로서, 1금융권보다는 부실은행 일수도 있고 망할 확률도 높다고 생각을 합니다만, 전략적으로 분산투자하신다면, 금리가 어느 정도 높으면서 안전투자를 원하시는 분에게는 좋은 대안이 되지 않을까 생각이 듭니다.

실제로 저의 경우 거래했었던 저축은행 두 곳이 망하기도 했었는데요. 그곳은 대영 저축은행과 솔로몬저축은행입니다. 현재는 유진 저축은행(2022년 다올 저축은행)과 NH저축은행이 인수해서 영업하고 있는데요.

▶ 대영 저축은행(거래은행)

|

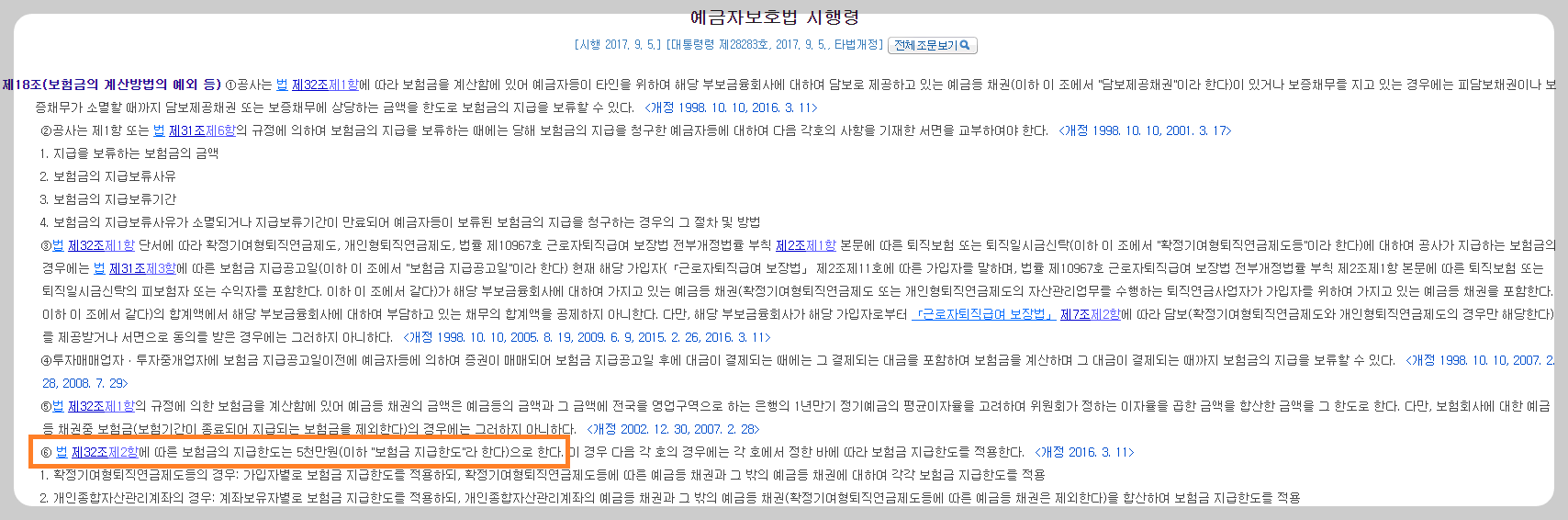

여기서 제가 해드리고 싶은 말씀은 저축은행이 망했다고 해서 돈을 떼이거나 금전적으로 1원도 손해를 보지 않았다는 겁니다. 왜냐하면 은행이 망하더라도 예금자보호법을 적용받으므로 개인당 5천만 원 한도까지 보장받을 수 있기 때문인데요.

★ 예금자보호법, 예금자보호법 시행령 발췌 ★ |

또한, 저축은행이 망하더라도 대부분 다른 금융회사에서 인수 합병하는 경우가 많았으며, 과거 대영 저축은행이 망했을 때, 우선적으로 예금보험공사에서 가지급금 2천만 원까지는 1~2달 내에 지급해 주었습니다. 하지만 나머지 금액은 지급받는데 시일이 좀 걸린다는 게 단점이라고 할 수도 있겠죠.

따라서 특정 날짜에 반드시 목돈을 받아 써야 할 분들에게는 불리할 수도 있지만, 그렇지 않다면 정말 높은 이자를 주는 저축은행을 활용하시라고 추천해드리고 싶습니다. 국가가 망하지 않는 한 기존에 불입했던 돈(5천만 원까지=원금+이자)은 확실히 국가에서 책임지고 지급해주기 때문입니다.

한편 저축은행에 가입하기 전에 bis 자기 자본비율 같은 거 알아보고 거래하라고 합니다만, 저의 경험에 의하면, 아무리 bis 자기 자본비율이 높아도 부실은행 되는 것은 한 순간이라고 느꼈기 때문에 너무 맹신은 하지 않았으면 합니다.

그래도 경제신문이나 인터넷에서 가급씩 자기자본비율이 낮아졌다고 하면서 은행 명단을 발표하는 경우도 있으니 1년에 한두 번 체크해 보시는 게 좋을 것 같아요.

결국 높은 예금 이자를 원한다면 상호저축은행 중앙회에 들어가서 각 저축은행별 이자를 비교해보시고 가장 많은 이자를 주는 저축은행에 가입하시면 됩니다. 특히 예금자 보호법 상 한도액인 5,000만 원을 기준으로 이율까지 계산하여 4,900만 원 선으로 저축하는 것을 권장드립니다. 예금자 보호법은 원금과 이자를 합해서 5,000만 원까지만 보호해 주거든요. 그 이상의 금액을 저축할 생각이라면 같은 저축은행이 아닌 다른 저축은행으로 계좌를 쪼개어 분산투자하시면 됩니다.

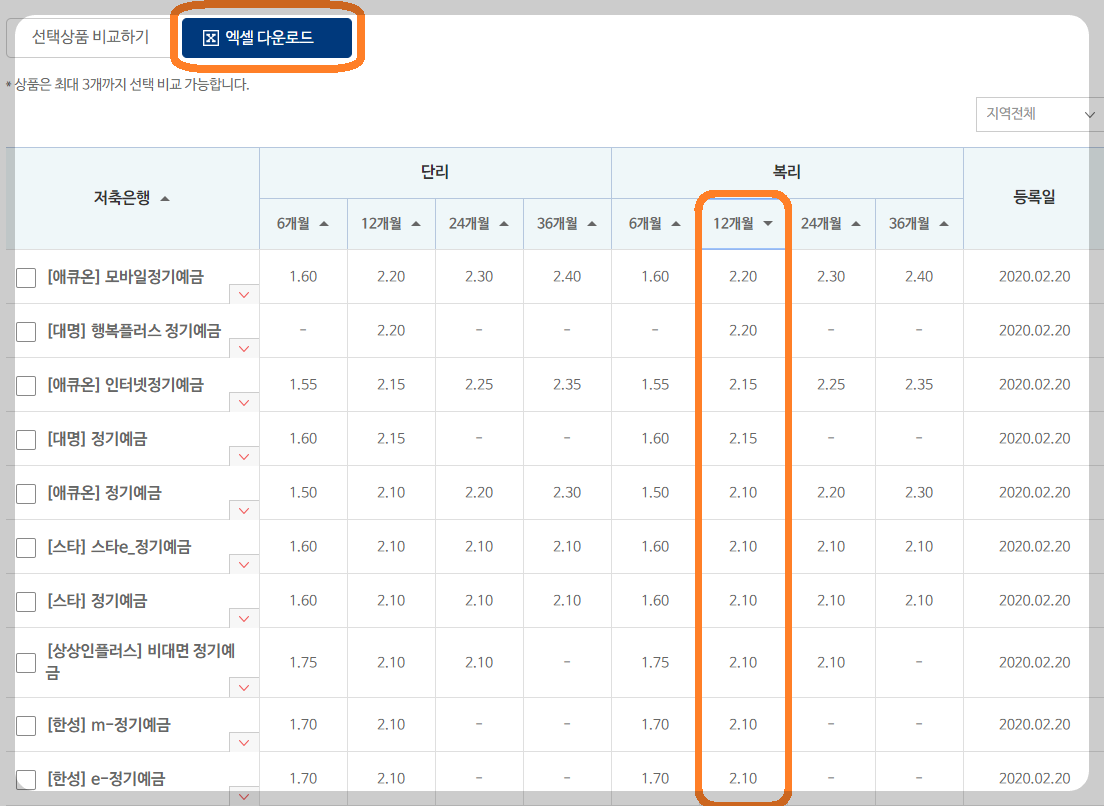

저축은행 중앙회 금리 비교 방법 안내 |

① 저축은행중앙회 홈페이지

오른쪽 QUICK MENU '금리비교' 클릭

② 위 화면에서 금리 보기 - 예금 선택

후 금리 등록 날짜 지정 후 검색

③ 우리나라 모든 저축은행별

정기예금 등(단리, 복리) 금리가 검색됨

이 표를 엑셀로 다운로드 가능

④ 위와 같이 지역별로도 검색 가능함

지금까지 저축은행 가입 및 저축은행 금리 비교 방법 소개 그리고 영업정지 경험담을 들려드렸는데요.

나름 참고가 되셨으면 좋겠습니다. 감사합니다.

'이것저것 연구소 > 꿀팁 정보' 카테고리의 다른 글

| 만 나이 계산법 및 만 나이 통일 관련 질의응답 등 관련정보 완벽 정리! (0) | 2023.03.04 |

|---|---|

| 메가박스 [생일쿠폰] 오리지널 팝콘 L 기프티콘 당근마켓에서 판매하고 돈 벌었어요 (0) | 2023.03.04 |

| [펀더풀(funderful)] K-콘텐츠 전문 투자 플랫폼 <이순신 한산 용의 출현> 콘텐츠 투자 후기 (2) | 2022.09.24 |

| PC 무선이어폰 연결방법 알려드림(블루투스 동글 104BT 사용법) (0) | 2022.03.25 |

| 최신 영화 관람권 다운 받으세요(롯데시네마). (0) | 2022.03.18 |

댓글